Im Fokus

Podcast Kurzfolgen - täglich!

Neben den “langen” Podcastfolgen (meistens Interviews mit spannenden Gästen), die wir freitags veröffentlichen, publizieren wir an allen anderen Tagen 10-30 Minuten lange Kurzfolgen. Hier spricht Sebastian zusammenfassend zu einem bestimmten Thema, das gerade aktuell ist.

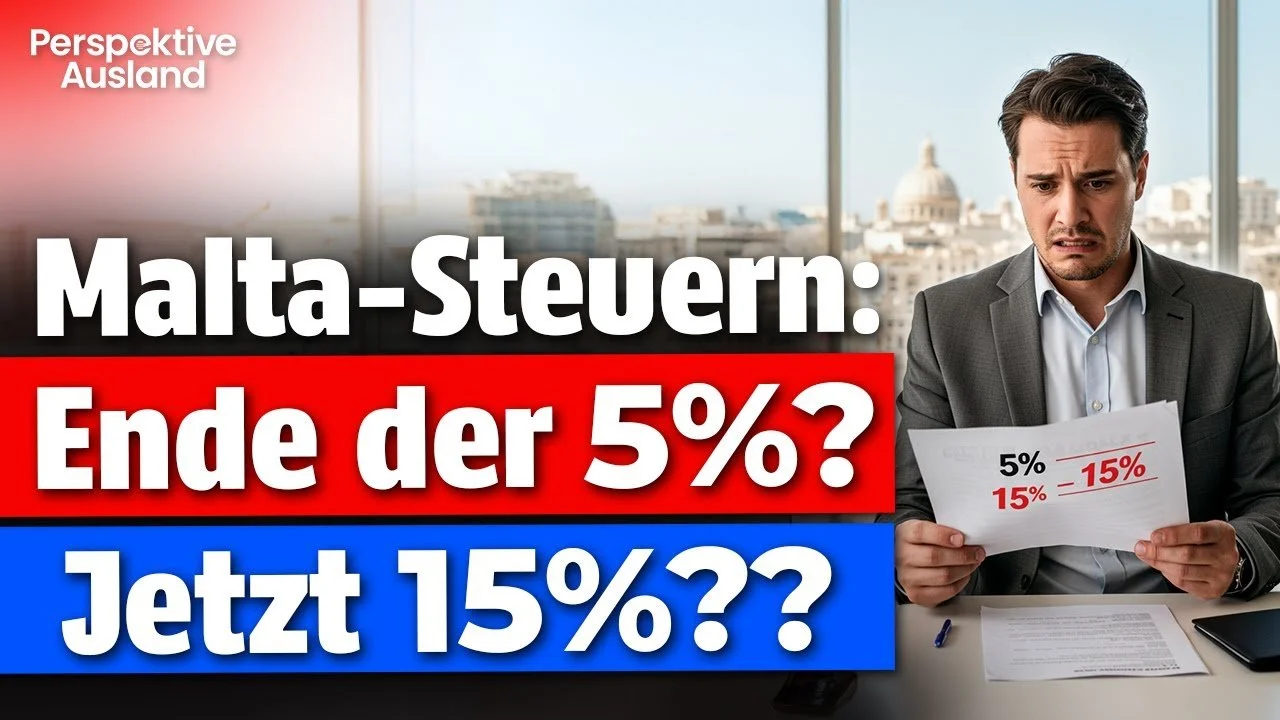

Malta-Schock: Das Ende der 5% Steuern?

Ab 2025 führt Malta offiziell eine Körperschaftssteuer von 15 % ein – doch das legendäre 5 %-Modell bleibt bestehen! Unternehmer, Gründer und Investoren können künftig flexibel wählen: eine einfache 15 %-Lösung für kleinere Strukturen oder das bewährte 5 %-System für größere Gewinne. Damit bleibt Malta eines der attraktivsten Steuerparadiese Europas – kombiniert mit EU-Rechtssicherheit, Nondom-Status und hoher Lebensqualität.

Die Nachricht schlug Anfang September mächtig ein: Malta wird 2025 offiziell eine Körperschaftssteuer von 15% einführen. Klingt nach einem dramatischen Einschnitt für Gründer, Unternehmer und Investoren, die das Mittelmeerparadies bisher als Steueroase geschätzt haben. Muss jetzt alles umgestellt werden? Ist das legendäre 5%-Modell passé? Genau diese Fragen und viele spannende Hintergründe beleuchte ich in diesem ausführlichen Beitrag, damit du verstehst, was diese Steuerreform für dich persönlich bedeuten kann – und ob Malta für dich noch attraktiver wird als je zuvor.

Maltas Unternehmenssteuern: Der neue 15%-Satz und was dahinter steckt

Am 2. September 2025 verkündete die maltesische Regierung, dass Unternehmen nun alternativ einen Körperschaftssteuersatz von 15% wählen können. Ein Schock? Nicht ganz. Hintergrund ist die neue globale Mindestbesteuerung, die von der OECD ins Rollen gebracht wurde. Fast alle Industrieländer setzen diese Mindestrate von 15% um; auch Malta kann sich den internationalen Entwicklungen nicht länger entziehen. Es klingt nach Formel „Mehr Steuern für alle“ – doch Malta wäre nicht Malta, wenn nicht ein cleveres Hintertürchen bliebe.

Das berühmte 5%-Steuermodell bleibt!

Viele Gründer und Unternehmer atmen auf: Die Option, weiterhin effektiv nur 5% Körperschaftssteuer zu zahlen, bleibt auch nach 2025 erhalten! Wie funktioniert das? Malta besteuert Unternehmen nominell zwar mit 35%. Allerdings können ausländische Gesellschafter einen großen Teil dieser Steuer erstattet bekommen – sodass am Ende nur 5% Effektivsteuer übrigbleiben. Voraussetzung ist allerdings eine etwas aufwendigere Firmenstruktur, meist mit drei Gesellschaften (darunter eine maltesische operative GmbH, eine maltesische Holding und eine ausländische Holding, oft als schottische LLP gestaltet). Für Gewinne ab etwa 250.000 € pro Jahr lohnt sich das schnell, weil die Steuerersparnis die Mehrkosten der Strukturen locker ausgleicht.

Für wen ist die neue 15%-Steuer interessant?

Der Clou: Jetzt kannst du als Unternehmer flexibel wählen, ob du das 5%- oder das 15%-Modell nutzen willst. Die 15%-Steuer ist vor allem für Gründer, kleine Unternehmen oder Start-ups attraktiv, die sich nicht mit komplizierten Holding-Strukturen belasten möchten – oder deren Gewinne noch unterhalb der Kostenschwelle für komplexe Modelle liegen. Ab 2024, für mindestens fünf Jahre, kannst du diese Wahl treffen – und später, wenn das Unternehmen wächst, unkompliziert in das 5%-Modell wechseln.

Malta vs. Zypern: Das Rennen ist neu eröffnet

Bisher war Zypern mit einem niedrigen Steuersatz (12,5%) eine beliebte Alternative zu Malta – gerade wegen geringerer Strukturkosten. Doch auch Zypern muss 2026 auf 15% erhöhen. Damit zieht Malta wieder an Zypern vorbei: Hier kannst du weiterhin sensationell niedrige 5% erzielen – und das mit einem EU-legalen System, das von der EU genehmigt und auf kleine Staaten wie Malta zugeschnitten ist. Auch gibt es in Malta keine zusätzlichen Steuern auf Dividendenzahlungen, wie sie in Zypern üblich sind.

Mehr als nur Steuern: Nondom-Status und Leben in Malta

Steuern sind nicht alles – auch das Leben in Malta hat viele Vorzüge. Besonders spannend: Der Nondom-Status ist in Malta attraktiver als in Zypern. Zwar musst du jährlich mindestens 5.000 € Mindeststeuer auf persönlicher Ebene zahlen, doch das lässt sich meist einfach über ein kleines Geschäftsführergehalt erledigen. Damit bist du auch automatisch krankenversichert (im staatlichen System) und hast Zugang zu Gesundheitsleistungen im ganzen EU-Raum. Ein Wohnsitz in Malta ist besonders flexibel: Es gibt keine Mindestaufenthaltstage! Das heißt, du kannst international reisen und bist trotzdem steuerlich ansässig, solange du eine Wohnung nachweisen kannst – äußerst hilfreich für moderne Unternehmer und Vielreisende.

Die EU-Connection: Doppelbesteuerungsabkommen und Rechtssicherheit

Malta ist Teil der EU und hat mit Deutschland (und vielen anderen Ländern) ein sehr brauchbares Doppelbesteuerungsabkommen – ohne fiese Rückfallklauseln. Ideal, wenn du langfristig Steuern planen und auf internationale Rechtssicherheit setzen willst. Gerade im Vergleich zu anderen Steueroasen bietet Malta viele rechtssichere Möglichkeiten zur Steueroptimierung.

Beratung und Netzwerk: Der wichtigste Erfolgsfaktor

Wer mit seinem Unternehmen nach Malta gehen oder dort einen Wohnsitz gründen möchte, sollte sich unbedingt gut beraten lassen. Die Struktur muss individuell zu deinem Unternehmen passen und steuerliche sowie persönliche Besonderheiten berücksichtigen. Unser erfahrenes Team ist seit 2011 in Malta vor Ort aktiv und bietet regelmäßig Seminare an – damit du verstehst, welche Chancen und Verpflichtungen auf dich warten, und ob das 5%-Modell oder das 15%-Modell das Richtige für dich ist. Übrigens: Die Seminare finden bequem in Zürich statt, Termine und weitere Infos findest du auf unserer Webseite.

Fazit: Malta bleibt ein Steuerparadies – jetzt noch flexibler als zuvor!

Das Wichtigste zum Schluss: Auch mit dem neuen 15%-Körperschaftssteuersatz bleibt Malta eines der spannendsten Länder Europas für Unternehmer, digitale Nomaden und Investoren. Die 5%-Regelung ist weiterhin gültig und bietet in Kombination mit den flexiblen Aufenthaltsbedingungen und dem Nondom-Status Möglichkeiten, wie sie sonst kaum ein EU-Land bietet. Wer eine einfache Struktur bevorzugt oder noch am Anfang steht, kann mit der neuen 15%-Option starten und später auf das 5%-Steuermodell umsteigen. Malta bleibt deiner Kreativität (und deinem Geldbeutel) ein guter Freund – und ist vielleicht genau die Plattform, die du für den nächsten großen unternehmerischen Schritt suchst.

Wenn du mehr wissen möchtest oder konkret darüber nachdenkst, Malta zu deinem neuen Lebensmittelpunkt zu machen, lass uns sprechen. Buche ein Beratungsgespräch, informiere dich auf unserer Webseite, oder melde dich für eines unserer Seminare an. Mach Malta zu deiner Superplattform für mehr Freiheit, weniger Steuern und ein internationales Abenteuer!

Flucht aus dem EU-Gulag: Dein neues Leben als Rentner in der Karibik

Immer mehr Deutsche fühlen sich von Steuern, Bürokratie und Kontrolle erdrückt – und suchen nach Alternativen. Die Karibik bietet genau das: Freiheit, Steuererleichterungen und ein Lebensgefühl, das nach Sonne, Meer und Selbstbestimmung schmeckt. Ob steuerfreies Paradies wie St. Kitts und Nevis, die moderne Infrastruktur der Bahamas oder das naturverbundene Leben in Dominika – jede Insel hat ihren eigenen Reiz. Für Rentner, Unternehmer oder digitale Nomaden eröffnet sich hier die Chance auf weniger Kontrolle, mehr Wohlstand und echte Lebensqualität.

Stell dir vor, du wachst auf – nicht im grauen Deutschland, sondern im endlosen Blau der Karibik. Keine Nachrichten über neue Steuern, keine drohenden Formulare, kein Gefühl, dass der Staat jede deiner Bewegungen überwacht. Stattdessen: das Rauschen der Wellen, Sonne auf deiner Haut und ein Lebensgefühl, das nach Freiheit schmeckt. Was surreal klingt, ist für immer mehr Auswanderungswillige und Ruheständler die verlockende Vorstellung einer realistischen Alternative.

Das Korsett der Kontrolle in Europa

Viele Deutsche fühlen sich zunehmend eingeengt. Fast täglich gibt es neue Regularien, härtere Kontrollen, und nicht selten schwebt das Damoklesschwert einer Vermögensabgabe oder weiteren Steuererhöhungen über den Köpfen. Politiker reden von Solidarität, meinen aber oft nur das Abschöpfen privater Ersparnisse. Mit der fortschreitenden Digitalisierung werden nicht nur Daten, sondern auch Finanzströme noch effizienter überwacht. Die Folge: ein Kontrollsystem, das immer größer wird – und immer weniger Raum für echte Freiheit lässt.

Neben der finanziellen Belastung steigt für viele die Sorge, dass sich politische und wirtschaftliche Krisen noch stärker direkt auf das individuelle Leben auswirken. Angst vor neuen Konflikten, drohende Wehrpflicht, Bürokratie und immer neue Krisenmaßnahmen verstärken das Gefühl: So kann es nicht weitergehen – oder gibt es vielleicht Alternativen außerhalb der europäischen Tretmühle?

Inseln der Freiheit: Die Karibik als Option

Genau hier setzt der Gedanke an: Wie wäre es, dem bürokratischen Monster zu entfliehen und sich einen Ort zu suchen, an dem das Maß der Kontrolle durch schiere Ressourcenknappheit limitiert ist? Die Karibik, ein Archipel aus Dutzenden Inseln, bietet eine Vielzahl an Alternativen – jede mit eigener Kultur, Gesetzgebung und ihren eigenen Vorteilen. Vom steuerfreien Paradies bis zur Naturinsel, vom Luxusort bis zur einfachen Lebensfreude: Hier findet fast jeder, was sein Herz begehrt.

Saint Kitts und Nevis – finanzielle Leichtigkeit

Die doppelte Insel setzt seit den 1980er Jahren keine persönliche Einkommenssteuer mehr fest. Für Pensionäre bedeutet das finanzielle Entlastung und mehr Seelenfrieden. Kein Staat, der gierig auf jeden Cent achtet, sondern ein Platz, an dem Vergangenheit zwar schwer, das Hier und Jetzt aber umso leichter ist.

Bahamas – Infrastruktur und Steuerfreiheit

700 Inseln im türkisfarbenen Glasring vor den USA – und dazu volle Steuerfreiheit: keine Einkommens-, Kapitalertrags- oder Erbschaftssteuer. Moderne Krankenhäuser und eine stabile Infrastruktur machen die Bahamas auch aus gesundheitlicher Sicht attraktiv.

Dominika – Naturparadies für Sparfüchse

Wer mit einer kleinen Rente viel erleben will, findet in Dominika günstigen Wohnraum, frisches Gemüse auf dem Markt und eine atemberaubende Naturlandschaft. Hier ist das Leben einfach, naturverbunden und kostengünstig.

Turks and Caicos – Komfort trifft Sicherheit

Weiße Sandstrände, moderne Kliniken und Sicherheit – Turks and Caicos verbindet karibisches Lebensgefühl mit einem hohen qualitativen Standard. Ideal für alle, die Struktur mit Entspannung kombinieren möchten.

Curaçao und andere – Vielfalt und Stabilität

Ob du das urbane Flair von Curaçao, die Strukturen von Barbados, das Gemisch aus Luxus und Authentizität in St. Lucia oder die Exklusivität der Cayman Islands suchst – jede Insel hat ihren eigenen Rhythmus, ihre eigenen Vorteile und ihren eigenen Reiz für unterschiedliche Lebensmodelle.

Mehr als nur Steuern sparen: Lebensqualität und neue Perspektiven

Natürlich locken in der Karibik die Steuerfreiheit und die geringere Regulierungsdichte. Doch entscheidend ist oft mehr: das Gefühl, wieder selbst Einfluss auf das eigene Leben nehmen zu können. Das Leben entschleunigen, das Klima genießen, in Gemeinschaft mit anderen Auswanderern neue Freundschaften schließen – all das trägt zu einer gesteigerten Lebensqualität bei.

Gleichzeitig muss niemand seine europäischen Wurzeln aufgeben. Regelmäßige Flüge verbinden die Karibik mit Europa; Familie, Freunde und medizinische Betreuung bleiben erreichbar. Der neue Lebensmittelpunkt bietet damit nicht Isolation, sondern die Chance auf einen zweiten Frühling – mit mehr Freiheit und oft auch mehr Wohlstand.

Ruhestand neu denken: Die Karibik als Sehnsuchtsort

Gerade für Rentner ist der Unterschied spürbar: Wo in Deutschland die Rente kaum noch für ein bequemes Leben reicht, bekommst du auf einigen Karibikinseln doppelten Gegenwert – nicht nur in finanzieller Hinsicht, sondern auch hinsichtlich Zeit, Gesundheit und Lebensfreude. Einfachere Verfahren, weniger Bürokratie, angenehmes Klima und gesunde Ernährung sorgen dafür, dass der Lebensabend tatsächlich zu einer goldenen Zeit wird.

Doch nicht nur Pensionäre profitieren. Auch Unternehmer, Investoren und Freiberufler, die ohnehin ortsunabhängig arbeiten, finden auf den karibischen Inseln attraktive Bedingungen vor – oft mit einfachen Visaoptionen, flexiblen Steuergesetzen und niedrigen Hürden für Aufenthaltsgenehmigungen.

13 Stimmen – 13 Möglichkeiten

Jede Insel klingt anders: St. Kitts und Nevis mit ihrem Steuerparadies, Bahamas mit Infrastruktur und Nähe zu den USA, Barbados mit einer eleganten Willkommenskultur, Dominika mit wilder Natur. Dazu das sichere Belize, das internationale Flair von St. Maarten und die Exotik der Britischen Jungferninseln – die Auswahl ist so individuell wie deine Bedürfnisse.

Fazit: Neue Freiheit wagen!

Der Wunsch nach mehr Freiheit und weniger Kontrolle ist nachvollziehbar, besonders in Zeiten, in denen du dich von einem immer schwerfälligeren System umgeben fühlst. Die Karibik öffnet Türen in eine Welt mit weniger Einschränkungen und mehr Lebensqualität. Ob du Unternehmer, Investor, Rentner oder Abenteuerlustiger bist – vielleicht ist jetzt die Zeit, über den Tellerrand hinauszuschauen und einen Neuanfang in Betracht zu ziehen.

Wenn du bereit bist, konkrete Schritte Richtung Freiheit und Wohlstand zu gehen, hol dir professionelle Unterstützung. Experte Sebastian und sein Team begleiten dich dabei, legal Steuern zu sparen, Vermögen zu schützen und deine individuelle Freiheit zu maximieren. Informiere dich und finde heraus, ob einer dieser kleinen Inselstaaten nicht auch dein neues, freies Zuhause sein könnte.

Der digitale Gulag kommt: Warum Englands neue ID eine Warnung für ganz Europa ist

Digitale IDs kommen – in Großbritannien, der EU und weltweit. Offiziell sollen sie Sicherheit und Effizienz bringen, doch Kritiker warnen vor totaler Kontrolle und dem Verlust von Privatsphäre. Erfahre, warum die digitale ID weit mehr ist als ein Ausweis, welche Chancen und Risiken sie birgt – und wie du dich am besten vorbereitest, um deine Freiheit zu schützen.

Das Thema der digitalen ID lässt aktuell kaum jemanden kalt und ist weit mehr als ein technischer Fortschritt: Es geht um Freiheit, Kontrolle und die Frage, wie viel Einfluss ein Staat auf das Leben seiner Bürger nehmen darf. Mit der Ankündigung der britischen Regierung, künftig einen digitalen Personalausweis einzuführen, kommt ordentlich Bewegung in die Debatte. Laut offiziellen Angaben soll diese Maßnahme helfen, die illegale Einwanderung effektiver zu bekämpfen. Doch was steckt wirklich dahinter? Und warum betrifft das Thema letztlich auch dich?

Die digitale ID – Ein globaler Trend mit weitreichenden Folgen

Digitalisierung ist ein Megatrend, und viele Maßnahmen erscheinen zunächst praktisch und fortschrittlich. Digitale ID-Systeme ermöglichen eine lückenlose Identifizierung, machen den Alltag bequemer und beschleunigen viele Prozesse – so die offizielle Lesart. Doch bei genauerem Hinsehen zeigt sich: Es geht um viel mehr als den Zugriff auf Behördenleistungen oder das Online-Banking. Die Einführung von digitalen IDs geschieht nicht isoliert – sie ist Teil einer internationalen Entwicklung, wie Beispiele aus Ländern wie Vietnam zeigen. Dort wurden Millionen Konten gesperrt, weil sie nicht mit einer digitalen ID verknüpft waren. Wer seine digitale Identität nicht preisgibt, verliert im Zweifelsfall den Zugang zu seinen eigenen Daten und Ressourcen.

In Großbritannien ist das Thema besonders brisant, da es bisher keine generelle Ausweispflicht gibt. Im Gegensatz zu Deutschland, wo Personalausweise seit 1938 verpflichtend sind, setzt die britische Gesellschaft historisch auf mehr Bürgerrechte und Privatsphäre. Der Widerstand ist entsprechend groß, und selbst prominente Labour-Parteimitglieder sowie große Teile der Opposition äußern starke Bedenken. Die Bevölkerung befürchtet einen massiven Einbruch in ihre Privatsphäre und eine nie dagewesene staatliche Überwachung.

Staatliche Kontrolle oder Schutz vor Missbrauch – Worum geht es wirklich?

Offiziell argumentiert die Regierung, dass eine digitale ID helfen würde, die illegale Einwanderung einzudämmen, indem Arbeitgeber und Vermieter dazu verpflichtet werden, ausschließlich Personen mit verifizierter digitaler ID einzustellen oder Wohnraum zu vermieten. Klingt erst einmal sinnvoll – aber ist das zu Ende gedacht? Kritiker entgegnen, dass gerade Arbeitgeber, die bisher illegale Einwanderer beschäftigen, auch in Zukunft Wege finden werden, diese zu umgehen. Die eigentliche Wirkung der Maßnahme betrifft damit nicht vor allem die Zielgruppe der illegalen Einwanderer, sondern die gesamte Bevölkerung, die auf einen Schlag deutlich transparenter und kontrollierbarer wird.

Wie weit kann der Staat gehen?

Die Möglichkeiten zur Überwachung wachsen mit dem Einsatz digitaler IDs rasant. Verknüpft mit Bankkonten, Apps, Gesundheitsdaten und Bewegungsprofilen entsteht ein digitales Abbild deiner Identität, das dem Staat und seinen Institutionen eine ungeahnte Macht verleiht. Was in Vietnam bereits Realität ist, könnte auch in Europa und Großbritannien bald zum Alltag werden – und die EU hat bereits entsprechende Pläne auf den Weg gebracht. Das Beispiel, dass der CO2-Fußabdruck jeder Person über die digitale ID getrackt und mit Steuern belegt werden könnte, mag noch Zukunftsmusik sein, doch die technische Grundlage dafür wird gerade gelegt.

Klar ist: Die Angst vor Missbrauch ist nicht unbegründet. Einmal installiert, können digitale Kontrollsysteme schnell für andere Zwecke eingesetzt werden. Ob gegen vermeintliche Gesetzesbrecher, politische Oppositionelle oder einfach all diejenigen, die sich nicht regelkonform verhalten, die Möglichkeiten der Kontrolle werden weitreichend und machen auch vor gesundheitlichen oder finanziellen Details nicht halt. Schon heute weisen Banken wie Wise oder Revolut (beide britische Fintechs) eine äußerst strenge Compliance auf – jede größere Überweisung bedarf umfangreicher Nachweise. Mit der digitalen ID wird diese Kontrolle allumfassend und zentralisiert.

Nicht aufhalten – aber intelligent nutzen! Deine Möglichkeiten als Einzelner

Viele Beobachter sind sich einig: Der internationale Trend zur digitalen ID ist kaum aufzuhalten, zumindest nicht in der EU. Anstatt also nur passiv abzuwarten oder zu hoffen, empfiehlt der Autor, selbst aktiv zu werden und die Entwicklung für sich zu nutzen. Wie? Durch Diversifikation – und zwar nicht nur beim Vermögen, sondern auch bei Identitäten. Wer beispielsweise mehrere Wohnsitze oder Staatsbürgerschaften besitzt, kann sich auf verschiedene digitale IDs stützen und so seine Flexibilität und Handlungsfreiheit erhalten. Das klingt aufwendig, mag zeit- und kostenintensiv sein, aber für viele Unternehmer, Freiberufler oder Investoren ist genau das der Weg in eine unabhängige und selbstbestimmte Zukunft.

Praktisch bedeutet das: Schon eine Zweitwohnung in Malta, die Anmeldung in einem anderen Land oder das Einrichten von Konten außerhalb der EU können dir helfen, im Notfall weitere Handlungsoptionen zu haben. Wichtig ist dabei allerdings eine gute Planung, professionelle Beratung und vor allem ein Bewusstsein für die Zusammenhänge. Nur so lässt sich die schöpferische Kraft der Digitalisierung zum eigenen Vorteil nutzen, statt zum bloßen Objekt staatlicher Kontrolle zu werden.

Fazit: Wachsam bleiben und die eigene Freiheit schützen

Ob in UK, der EU oder anderswo – die digitale ID ist auf dem Vormarsch und wird unser Verständnis von Identität, Kontrolle und Freiheit grundlegend verändern. Politischer Widerstand mag in einzelnen Ländern Erfolge erzielen, doch auf lange Sicht ist der Trend kaum umkehrbar. Umso wichtiger ist es, informiert und bewusst zu handeln. Diversifiziere deine Möglichkeiten, sorge für Alternativen und werde nicht zum bloßen Spielball der Bürokratie. Denn während Staaten Überwachung und Kontrolle perfektionieren, bleibt es an jedem Einzelnen, die eigene Freiheit aktiv zu schützen.

Willst du noch unabhängiger werden, dein Vermögen sichern und deine individuelle Freiheit maximieren? Informiere dich über Beratungsangebote und Seminare, wie du dich und deine Familie vor den Folgen der Digitalisierung und staatlichen Zugriffen schützt. Die Zeit, um zu handeln, ist jetzt.

Dein Plan B. für die Schublade: Wie du dir jetzt einen Fluchtweg sicherst

Eine „Schubladenresidenz“ ist dein rechtliches Backup für unsichere Zeiten – ein Aufenthaltsrecht, das du nicht sofort nutzen musst, aber jederzeit aktivieren kannst. Ob Thailand, Dubai, Mauritius oder Mexiko: Mit den richtigen Programmen sicherst du dir Freiheit, Flexibilität und einen echten Plan B, falls Steuern, Bürokratie oder Krisen im Heimatland überhandnehmen. Erfahre, wie du dir jetzt dein Sicherheitsnetz aufbaust und warum es klüger ist, vorzubeugen, statt im Ernstfall ohne Optionen dazustehen.

Stell dir vor, du trägst jederzeit einen Notausgang in der Tasche – keinen Koffer voller Wertsachen für dramatische Nächte, sondern ein rechtlich einwandfreies Aufenthaltsrecht, das du wie einen Joker bei Bedarf ziehen kannst. Ein solches Konzept nennt man "Schubladenresidenz": ein Aufenthaltsstatus, den du nicht sofort nutzen musst, aber der im Ernstfall bereitliegt – sei es wegen politischer Unsicherheit, explodierender Steuern, endloser Bürokratie oder anderer Krisen im Heimatland. Genau darum geht es in diesem Beitrag. Hier erfährst du, wie du dir ein solches Sicherheitsnetz aufbaust – am Beispiel von Thailand und mit Alternativen in Asien, Afrika, dem Nahen Osten und Lateinamerika.

Warum du jetzt vorsorgen solltest

Immer mehr Menschen sorgen sich um Themen wie digitale Überwachung, drohende Vermögensabgaben oder neue Konflikte in Europa. Viele spüren die wachsende Abhängigkeit von zentralisierten Systemen, sei es durch den digitalen Euro, die EU-Bürokratie oder strenge Steuerregelungen. Wer nicht völlig unvorbereitet von einschneidenden Maßnahmen betroffen sein will, sollte jetzt handeln und sich einen Ausweichplan zurechtlegen. Und genau das kann eine Schubladenresidenz: Sie gibt dir und deiner Familie eine echte Option statt leerer Ausreden – ohne, dass du gleich alles hinter dir lassen musst.

Thailand: Der entspannte Einstieg

Thailand bietet das vielleicht beste Gesamtpaket für einen Plan B: Exzellente Lebensqualität, überschaubare Kosten und eine kalkulierbare Residenzlösung, die sich flexibel aktivieren lässt. Mit der heutigen "Thai Privilege Card" sicherst du dir für einmalig rund 20.000 $ ein Fünfjahresvisum. Du kannst beliebig oft und lange einreisen, ohne dort leben zu müssen. Das Wichtige dabei: Ein Plan B funktioniert nur, wenn du das Land kennst, dich wohlfühlst und weißt, wie Geld und Alltag dort laufen. In Thailand erwarten dich Verlässlichkeit, eine starke Expat-Community, Top-Medizin und sogar steuerliche Vorteile, falls du tatsächlich (langfristig) umziehst. Als Schubladenresidenz bietet sie maximale Flexibilität und ein warmes Willkommen – alles, was du brauchst, immer dann, wenn du es brauchst.

Asien, Afrika, Nahost: Viel mehr als nur Ausweichorte

Auch Indonesien punktet mit einem pragmatischen Golden Visa – du hinterlegst rund 129.000 US-Dollar bei einer örtlichen Bank und erhältst im Gegenzug eine mehrjährige Aufenthaltsgenehmigung. Die Währung schwankt, doch als flexible Option für den Aufschub oder für die Diversifikation deines Vermögens ist das Modell clever und günstig. In Afrika überzeugen Mauritius und Sansibar: Auf Mauritius bekommst du mit Immobilienerwerb oder Rente ab 50 eine saubere Residency. Sansibar lockt mit einer Wohnung ab 100.000 € und lebenslanger steuerfreier Aufenthaltsgenehmigung. Südafrika besticht mit Großstadtflair (z.B. Kapstadt) und Zugang ab rund 600.000 € Vermögensnachweis – ideal für alle, die maximal flexibel bleiben wollen.

Die Golfstaaten, besonders Dubai und Abu Dhabi, bieten Golden Visa für Kapitalanleger und Immobilienkäufer ab 500.000 €. Dein Aufenthaltsrecht liegt einfach griffbereit – und sollte sich deine Lebenssituation ändern, kannst du jederzeit aktivieren, ohne auf neue Slots oder höhere Preise angewiesen zu sein.

Lateinamerika: Für Plan-B- und Business-Liebhaber

Mexiko ist der „Allrounder“ für Amerika-Fans: Ein unkomplizierter Weg zu Aufenthaltstiteln, mit langfristiger Perspektive Richtung Permanent Residency oder sogar Staatsbürgerschaft. Top: Das Land überzeugt mit Weltstadt-Vibes, Unternehmer-Szene, bester Anbindung nach Europa und in die USA sowie einem bemerkenswert günstigen Preis-Leistungs-Verhältnis. Panama wiederum – legendär als Plan-B-Hochburg – ermöglicht einfache Aufenthaltsgenehmigungen über Firmengründung, Bankeinlage oder Immobilienkauf. Und wer tatsächlich hinzieht, dessen Zeit zählt sogar für die Einbürgerung mit.

Warum du nicht bis zur Krise warten solltest

Viele meinen, man könne sich einen sicheren Plan B noch „später“ organisieren. Doch erfahrungsgemäß steigen die Preise, ändern sich die Regeln oder schließen ganze Programme plötzlich. Ein reservierter Platz, ein Bankticket oder eine Immobilie im Ausland kosten oft gar nichts – solange du dort keine Steuerpflicht und keinen Dauerwohnsitz auslöst. Doch im Ernstfall sind sie unbezahlbar wertvoll. Und: Wer Verfahren, Land und Leute kennt, reist souverän ein, wenn es drauf ankommt – statt panisch im Chaos unterzugehen. Mit ein paar Flügen, gültigen Dokumenten und souveränem Auftreten sorgst du für Optionen und Sicherheit.

Fazit: Optionen statt Ohnmacht – jetzt handeln lohnt sich

Die gute Nachricht: Mit einer Schubladenresidenz sicherst du dir Freiheit und Entscheidungsgewalt, ohne Verpflichtungen. Deine Steuerlast bleibt im Ursprungsland, solange du dort steuerlich ansässig bist – und bist du bereit zum Wechsel, kannst du sauber aufbauen: mit klaren Finanzen, passenden Bankverbindungen und einer persönlichen Timeline, die zu Job, Schule und Familie passt. So bist du weit weniger den Umständen ausgeliefert. Einmal jährlich genügen ein paar administrative Updates und gelegentliche Besuche vor Ort, um dein Setup frisch zu halten.

Gerade für Unternehmer, Freiberufler und Anleger ist dies der perfekte Baustein für eine flexiblere, risikoärmere Zukunft. Heute entscheiden, Pläne machen und ein Beratungsgespräch buchen – das ist der erste Schritt zu mehr finanzieller und persönlicher Freiheit. Worauf wartest du noch? Informiere dich, optimiere deinen Plan B und nimm dein Leben wieder selbst in die Hand!

Der große Raubzug: Wie WEF & BlackRock die Natur kaufen und an dich vermieten

Das Weltwirtschaftsforum will die Natur in Finanzprodukte verwandeln – Wälder, Flüsse, Böden und sogar Bienen sollen zu handelbaren Vermögenswerten werden. Was als Schutzmaßnahme verkauft wird, könnte in Wahrheit zur größten Enteignung unserer Zeit führen: Gemeingüter wie Wasser und Luft landen in den Händen von Investoren. Erfahre, wie dieser Plan funktioniert, welche Risiken er birgt – und warum es uns alle betrifft.

Stell dir vor, du atmest Luft – und plötzlich kostet jeden Atemzug Geld. Wasser, Wälder, Böden, Bienen – all das hat einen Preis und wird genauso gehandelt wie Aktien oder Immobilien. Es klingt nach dystopischer Science-Fiction, doch was wie ein futuristisches Schreckensszenario erscheint, ist laut dem aktuellen Bericht des Weltwirtschaftsforums (WEF) längst Realität in Planung. Das Ziel: Die vollständige Monetarisierung der Natur.

Natur wird zur Ware: Was steckt hinter dem neuen WEF-Plan?

Im September 2025 hat das WEF ein unscheinbares, aber brisantes 50-seitiges Dokument veröffentlicht: „Finance Solutions for Nature: Pathways to Returns and Outcomes“. Was hinter dem trockenen Titel steckt, ist revolutionär – und riskant. Das WEF sieht Natur bislang als unterbewertet und schlecht geschützt, weil sie keinen klaren Preis hat. Das soll sich nun ändern: Wälder, Flüsse, Böden, Tiere und sogar abstrakte Prozesse wie Bestäubung oder CO2-Speicherung werden zu messbaren Vermögenswerten. Die Message: Nur wenn Natur einen Geldwert bekommt, lässt sie sich wirklich schützen – und, ganz nebenbei, auch Renditen erzielen.

Doch wer soll profitieren? Der Bericht richtet sich klar an Investoren, Banken und Vermögensverwalter. Namen wie Larry Fink (Blackrock) und Andre Hoffmann (grüner Unternehmer, Philanthrop) stehen an der Spitze dieses Plans – Menschen, für die am Ende des Tages der Profit zählt.

Neue Finanzprodukte: Vom Wald zur Aktie

Das Ziel ist, Natur in sogenannte "Natural Capital" zu verwandeln. Bäume, Flüsse, sogar Bienenkörbe sollen bilanziert und in neue Finanzprodukte gegossen werden. Künftig könnten Anleihen, Kredite oder sogar ganze Aktiengesellschaften auf der Existenz von Wäldern oder Flüssen basieren – nicht mehr auf den klassischen Fabriken oder Immobilien.

Besonders diskutiert werden dabei sogenannte "Debt for Nature Swaps". Staaten in finanzieller Not können einen Teil ihrer Schulden erlassen bekommen – wenn sie im Gegenzug ihre Natur unter internationale (sprich: institutionelle) Kontrolle stellen. Das geschieht angeblich zum Schutz der Ökosysteme, praktisch landen Wälder und Flüsse aber als Sicherheiten in den Bilanzen von Banken.

Natural Asset Companies: Wenn der Regenwald zur Aktie wird

Noch abstrakter, aber umso einflussreicher: Das Konzept der "Natural Asset Companies" (NACs). Ganze Ökosysteme werden in Firmen umgewandelt, die Aktien ausgeben. Gewinne entstehen nicht mehr ausschließlich durch wirtschaftliche Nutzung wie Holzeinschlag oder Tourismus, sondern einfach auf Basis von Naturfunktionen: Luftreinigung, Wasserbindung, Biodiversität. Die erwirtschafteten Profite gehen dann nicht an die Menschen vor Ort, sondern an Investoren und Aktionäre. Kritiker nennen das Enteignung – und warnen, dass dieses Modell nicht bloß ferne Regenwälder, sondern bald auch unsere eigenen Naturräume betreffen könnte.

Biodiversitätskredite und Öko-Zertifikate: Natur als Geschäft

Längst gibt es schon Pilotprojekte, bei denen positive Beiträge für die Natur – etwa das Pflanzen einer Hecke als Lebensraum für Vögel – zu Zertifikaten werden, die handelbar sind. Doch: Wer legt die Regeln fest? Meist große Konzerne und Institutionen. Die Gefahr ist, dass kleine Landwirte oder Gemeinden leer ausgehen, während der Löwenanteil der Gewinne bei Großinvestoren wie Blackrock oder Vanguard landet.

"Payments for Ecosystem Services" ist ein weiteres Schlagwort. Du bekommst nur Geld, wenn deine Naturleistung messbar und zertifiziert ist. Aber was ist mit den kleinen, vielfältig bewirtschafteten Flächen, die in keine Norm passen oder deren Besitzer sich die Bürokratie nicht leisten können? Diese Beiträge werden plötzlich unsichtbar und damit wertlos.

Natur als globaler Finanzmarkt: Was steckt dahinter?

Im Kern geht es um eine globale Bewegung, alles was bisher frei war – Luft, Wasser, Biodiversität – zu bewerten und an Kapitalströme zu koppeln. Die Natur als Marktplatz: CO2-Zertifikate handeln wir schon, bald könnten Biodiversitätseinheiten, Wasserrechte oder sogar Rechte auf die Schönheit eines Sonnenuntergangs folgen. Wetten und Spekulationen auf den Wert ganzer Ökosysteme sind da nur noch einen Schritt entfernt.

Die Kritik ist laut, auch in Foren wie Reddit machen sich Angst und Sarkasmus breit: „Sie werden dir sagen, es geht um Nachhaltigkeit. Aber bald wirst du die Luft, die du atmest, im Abo bezahlen.“ Oder: „Wer reich ist, leistet sich seine eigene Abendröte.“ Neben Witz steckt ein Funke Wahrheit: Die neuen Märkte schaffen Zugang für Reiche und Investoren, während einfache Menschen, Bauern, indigene Gemeinschaften und viele Staaten des Südens womöglich verlieren.

Wem gehört die Natur? Vom Gemeingut zur Kapitalanlage

Das WEF argumentiert, dass ein Preisschild auf der Natur dabei hilft, sie zu schützen und besser zu investieren. Doch sobald etwas handelbar ist, gehört es nicht mehr allen, sondern nur noch denjenigen, die es sich leisten können. In der Praxis bedeutet das: Wasser, Wälder – selbst die Luft – könnten bald in den Händen weniger Investoren liegen. Die Versprechen klingen gut, der Preis ist hoch: Natur, einst ein Gemeingut, wird zur Spekulationsmasse.

Die stillste Revolution – und ihre Folgen

Diese stille Revolution, die nicht auf der Straße, sondern in den Vorstandsetagen von Davos und Zürich stattfindet, könnte unseren Umgang mit Umwelt und Gemeingütern grundlegend verändern. Der Staat verkauft im Rahmen von „Debt for Nature Swaps“ seine Natur, um Schulden zu tilgen. Die Folge: Internationale Standards kommen, lokale Kontrolle schwindet. Plötzlich prüft ein Inspektor, ob deine Wiese genug Artenvielfalt für Zertifikate bietet – und dein Zugang zu Naturräumen ist begrenzt, weil sie als Finanzprodukt hinterlegt sind.

Fazit: Natur – Was bleibt uns noch unbezahlbar?

Am Ende bleibt die Frage: Wer entscheidet, welchen Wert Natur hat? und wem gehört sie eigentlich? Sobald alles bepreist wird, wird Natur zum exklusiven Gut, und die Freiheit, sie zu genießen, könnte für viele verloren gehen. Das WEF nennt es Fortschritt; Kritiker nennen es Enteignung unserer Zukunft. Deshalb ist es wichtiger denn je, darüber zu sprechen, wie wir mit unserer Umwelt umgehen – und wer daran eigentlich verdienen sollte.

Vielleicht ist der Moment gekommen, das Zusammenleben mit der Natur neu zu denken – nicht als Ware, sondern als unser aller Lebensgrundlage, die unbezahlbar ist. Lass nicht zu, dass deine Luft, dein Wasser und deine Heimat zu Finanzspielzeugen werden – informiere dich, diskutiere mit, und setz dich dafür ein, dass unsere Natur Gemeingut bleibt!

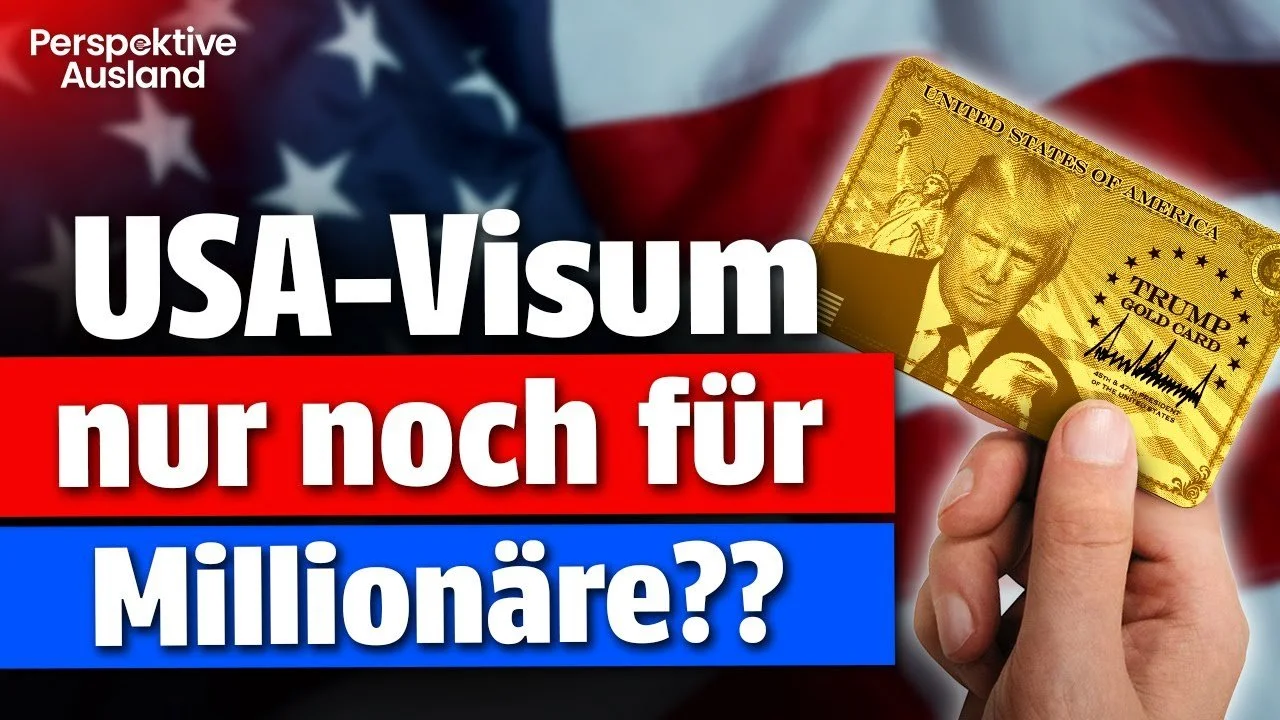

Vergiss Trumps Gold Card! So kommst du für 100.000$ in die USA

Donald Trump sorgt mit seiner „Goldcard“ für Schlagzeilen: Aufenthaltsrecht in den USA gegen Millionenbeträge. Doch bedeutet das wirklich das Aus für normale Auswanderer? Die Antwort lautet: Nein. Neben politischem Theater gibt es weiterhin zahlreiche legale Visa-Optionen für Unternehmer, Fachkräfte und Investoren mit kleineren Budgets. Erfahre, warum der Traum vom Leben in Amerika auch ohne Goldcard erreichbar bleibt – und welche Wege jetzt besonders interessant sind.

Gerade wurde die sogenannte Goldcard vorgestellt – Donald Trumps neuestes millionenschweres Einwanderungsprogramm für die USA. Vollmundig als exklusives Angebot für Investoren präsentiert, stellt sich für viele ein brennendes Problem: Ist die Einwanderung in die USA für Normalbürger jetzt unmöglich geworden? Braucht man in Zukunft zwingend eine prall gefüllte Brieftasche, um den amerikanischen Traum zu leben, oder gibt es weiterhin Chancen für Unternehmer, Fachkräfte und Menschen mit anderen Qualifikationen?

Der Traum von Amerika – Ein Land der Möglichkeiten?

Die USA üben schon immer eine starke Anziehungskraft auf Menschen weltweit aus. Viele träumen vom eigenen Business, von mehr Freiheit und besseren Entfaltungsmöglichkeiten. Die Vorstellung, dass Amerika plötzlich zum exklusiven Club für Millionäre wird, wirkt zunächst wie ein Schock. Seit 2008 begleite ich Auswanderungswillige bei ihrem Schritt über den Atlantik – und kann dir versichern: Die Vielfalt der Visa- und Einwanderungsoptionen ist weitaus größer als das Bild, das momentan durch spektakuläre Programme wie die Goldcard entsteht.

Die neue Goldcard: Was steckt wirklich dahinter?

Trump verkauft die Goldcard als einleuchtendes Modell: Gegen eine Gebühr von mindestens einer Million Dollar erhältst du ein Aufenthaltsrecht in den USA. Wer möchte, kann für 2 Millionen sogar eine übertragbare Firmenkarte erwerben oder mit 5 Millionen die exklusive Platinum Card mit speziellen Steuerprivilegien. Die Präsentation im Weißen Haus war großes Kino – mit Unterschrift, Kameras und gewichtigen Worten. Man gewinnt schnell den Eindruck, dass Amerika Aufenthaltsrechte künftig wie ein teures Luxusprodukt vermarktet.

Doch hier ist Vorsicht geboten: Viele dieser Ankündigungen sind politisches Theater und noch lange keine beschlossene Sache. In den USA können nur das Abgeordnetenhaus und der Senat wirkliche Gesetze erlassen. Zwar hat ein Präsident weitreichende Befugnisse – aber sämtliche dauerhaften Änderungen durchlaufen komplizierte Gesetzgebungsverfahren. Viele der jüngst von Trump verkündeten Maßnahmen landen letztlich vor Gericht – und nicht wenige werden dort wieder einkassiert.

Was bedeutet die Goldcard für normale Auswanderer?

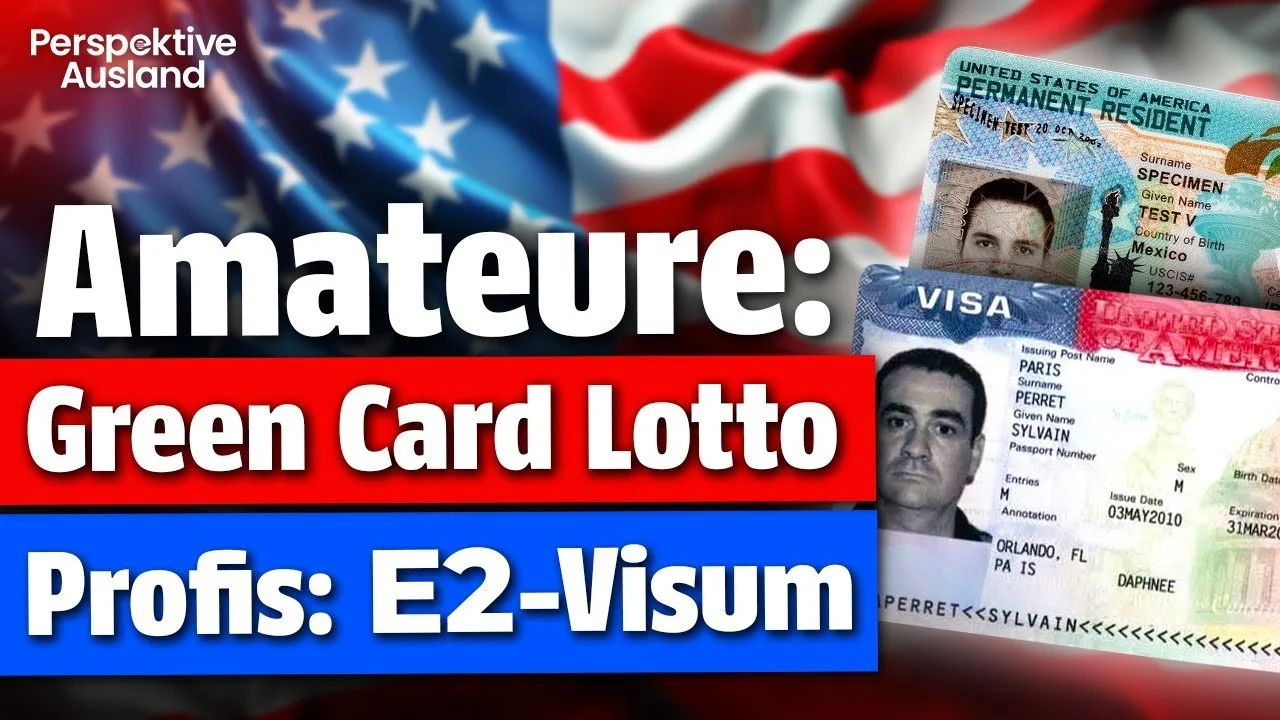

Natürlich verunsichert die Goldcard viele Menschen – gerade solche, die als Unternehmer, Freiberufler, Investoren oder hochqualifizierte Fachkräfte den Schritt in die USA planen. Muss ich jetzt wirklich Millionen auf den Tisch legen? Glücklicherweise ist die Antwort: Nein!

Nach wie vor existieren zahlreiche Visakategorien, die für ganz verschiedene Zielgruppen zugeschnitten sind. Ob L1 für Unternehmensgründer, E1 für den internationalen Handel, E2 für Investoren mit vergleichsweise kleinen Summen oder EB-Programme für Fachkräfte und Unternehmer – viele Wege führen in die USA, auch ohne das sprichwörtliche „dicke Portemonnaie“. Und sogar in exklusiven Programmen wie dem EB5-Investorenvisum wird normalerweise nicht „Gebühr“ bezahlt, sondern tatsächlich investiert – mit Aussicht darauf, das Kapital zurückzubekommen. Die Goldcard dagegen ist eine reine Zahlung ohne Investmentcharakter.

Der ewige Wettstreit um Einwanderungspolitik

In Wahrheit ist Trumps Goldcard nicht nur ein Einwanderungsprogramm, sondern auch eine politische Botschaft. Die USA wollen, so die Rhetorik, ausländische „Billigeinwanderer“ ausbremsen und Amerika zu einem exklusiven Club für die finanzkräftigen machen. Doch die Praxis zeigt: Das Land ist weiterhin auf motivierte, gut ausgebildete Einwanderer angewiesen. Die meisten legal eingewanderten Menschen zahlen nicht nur Steuern und fördern die Wirtschaft, sondern werden integraler Teil der Gesellschaft.

Was uns das Beispiel der Goldcard lehrt? Politische Entscheidungen haben oft große Symbolkraft, führen aber zu Unsicherheit. Unternehmen, Familien und Einzelne fragen sich, was morgen gelten wird. Gleichzeitig zeigt die Vergangenheit, dass tiefgreifende Änderungen am US-Einwanderungsrecht nie über Nacht durchgewunken werden. Die Gerichte und der Kongress behalten das letzte Wort.

Alternativen und Chancen für clevere Auswanderer

Auch wenn manche Programme in den Medien groß gehypt werden, bleiben bewährte Wege bestehen. Gerade das E2-Investorenvisum ist für viele Deutsche, Österreicher und Schweizer besonders interessant. Hier investierst du in ein eigenes Business ab ungefähr 100.000 Dollar und bekommst ein verlässliches Visum, solange dein Unternehmen fortbesteht.

Auch für hochqualifizierte Spezialisten gibt es Optionen: Die EB2 National Interest Waiver ermöglicht es dir, ohne US-Arbeitgeber eine Greencard zu beantragen, wenn du spezifische Qualifikationen mitbringst. Wissenschaftler, Sportler oder Fachleute mit außergewöhnlichen Fähigkeiten haben ebenfalls eigene Schienen für die dauerhafte Einwanderung.

Viele unterschätzen außerdem die Möglichkeiten, längere Zeit mit Besuchervisum oder mit ESTA in den USA zu verbringen, ohne gleich den komplexen Weg zur permanenter Aufenthaltsgenehmigung gehen zu müssen. Natürlich solltest du dich über steuerliche und rechtliche Konsequenzen gut informieren – aber die Freiheit, in den USA zu leben und zu arbeiten, bedingt längst nicht immer eine Goldcard.

Warum der Traum von Amerika weiterhin greifbar ist

Verliere dich nicht in den Schlagzeilen und der medialen Panikmache. Die Einwanderung in die USA verändert sich, ja – aber die Chancen für Unternehmer, Selbstständige und Fachkräfte stehen weiterhin hervorragend. Gerade derzeit haben viele Konsulate und Behörden kürzere Wartezeiten, weil viele durch Schlagzeilen verunsichert sind und keine Anträge stellen. Das bedeutet: Wer jetzt konsequent plant, hat sehr gute Karten.

Fazit: Es muss keine Goldcard sein!

Wenn du in die USA auswandern willst, brauchst du nicht zwingend eine Million auf dem Konto. Es gibt zahlreiche legale Wege – ob als Unternehmer, Investor, Freiberufler oder qualifizierter Spezialist. Lass dich nicht abschrecken von großen Worten und Schlagzeilen. Erkundige dich, vergleiche die Programme und wähle den Weg, der zu deinen Zielen passt. Und wenn du Unterstützung brauchst: Es gibt erfahrene Experten, die dich bei jedem Schritt begleiten können.

Mach aus deinem Traum Realität – auch ohne Goldcard!

ENGLAND AM ABGRUND: Aufstand, Chaos & die Rückkehr der Radikalen

Großbritannien steckt in einer historischen Krise: Massenproteste, explodierende Migration, ein gescheiterter Brexit und politisches Versagen treiben das Land an den Rand des Kollaps. Asylhotels, überlastete Systeme und wachsende Radikalisierung spalten die Gesellschaft – ein Szenario, das auch für Deutschland warnend ist. Erfahre, warum „Weimar Britain“ kein fernes Schlagwort ist, sondern ein Spiegel für unsere eigene Zukunft.

Großbritannien – Land der roten Doppeldecker, Tea Time, Fish & Chips und königlicher Traditionspflege? Diese wohlklingenden Klischees verblassen angesichts der explosiven Lage, die das Vereinigte Königreich heute in Atem hält. Während Postkartenmotive Nostalgie verbreiten, steht das Land inmitten eines einzigartigen gesellschaftlichen und politischen Umbruchs. Die britische Gesellschaft erlebt ihre wohl größte Zerreißprobe seit Jahrzehnten – und das medial befeuerte Begriff "Weimar Britain" sollte auch uns in Deutschland alarmieren.

Wut, Frust und Millionen auf den Straßen

Die Nachrichtenlage ist eindeutig: In London toben die größten Proteste seit Jahren. 150.000 Menschen – viele sprechen sogar von Millionen – ziehen durch die Straßen, schwenken Union Jacks, skandieren Slogans wie "Stop the Invasion" und fordern die Regierung heraus wie nie zuvor. Dabei geht es nicht um politische Randthemen, sondern um das alles dominierende Thema Migration. Die Demonstrationen fühlen sich für viele Briten wie ein Aufstand gegen den Stillstand an; Augenzeugen sprechen von einer Mischung aus Volksfest und Belagerungszustand. Es fliegen Flaschen, Rauchbomben explodieren und Dutzende Polizisten werden verletzt. Mitten im Getümmel zeigen Social-Media-Posts, wie sehr das Thema die britische Gesellschaft gespalten hat.

Der Brennpunkt Migration: Symbolpolitik und echte Probleme

Im Zentrum der Empörung stehen sogenannte Asylhotels – Drei- und Vier-Sterne-Unterkünfte, die ehemals Touristen beherbergten und inzwischen Tausenden von Asylbewerbern ein Heim bieten. Der Ärger hat gute Gründe: Mehr als 2,3 Milliarden Pfund zahlt die Regierung jährlich für deren Betrieb, während britische Veteranen teilweise auf der Straße schlafen. Die politische Symbolkraft dieser Hotels entzündet die Debatten noch stärker. Für viele Briten steht fest: Der eigene Staat hat die Prioritäten verloren und schafft es nicht mehr, die Bedürfnisse der Bevölkerung sinnvoll abzuwägen.

Brexit: Vom Verprechen der Kontrolle zum Kontrollverlust

Warum ist es so weit gekommen? Die größte Ironie der britischen Politik ist dabei das zentrale Versprechen der Brexit-Kampagne gewesen: "Take Back Control" – die verdrängte Utopie der Grenzschließung und nationalen Souveränität. Nach dem Ausstieg aus der EU sollte Migration reduziert werden. Das Gegenteil ist eingetreten. Durch den Wegfall europäischer Arbeitskräfte setzte die Regierung auf die Anwerbung von „besten Köpfen“ aus aller Welt – nur dass mit dem Brexit die Schleusen so weit geöffnet wurden, dass es zur größten Zuwanderungswelle in der britischen Geschichte kam. Infrastruktur, Bildungssystem, Gesundheit: Sie alle ächzen unter der Last des Zuzugs. Die Mieten explodieren, die Wartezeiten beim NHS sind unerträglich, Schulen bersten vor Überfüllung – und ein Ende ist nicht in Sicht. Die konservative Partei, die den Brexit und damit die Kontrolle versprochen hat, steht nun da als Symbol für Kontrollverlust.

Ein radikaler Widerstandskämpfer als Sprachrohr der Unzufriedenen

In dieser Gemengelage taucht ein Name immer häufiger in den britischen Debatten auf: Tommy Robinson. Ein ehemaliger Fußball-Hooligan, mehrfach inhaftiert und medial ausrangiert, avanciert zum Sprachrohr der Wütenden. Durch die Liberalisierung von X (ehemals Twitter, heute unter Elon Musk) erhalten seine Botschaften eine Reichweite, von der klassische Medien nur träumen können. Seine Kommentare, Dokus und Anklagen gegen die Migrationspolitik sprechen Millionen Briten aus der Seele. Seine radikalen Forderungen, insbesondere das Ende der Zuwanderung aus muslimischen Ländern und die Remigrationsideologie, werden längst nicht mehr nur von Außenseitern aufgenommen. Dennoch ist Robinson viel mehr Symptom als Ursache: Seine Popularität zeigt das Vakuum, das durch politische Versäumnisse und ignorierte Sorgen entstanden ist.

Politikversagen, Frust und ein Blick in den deutschen Spiegel

Warum erleben wir derzeit einen solchen Rechtsruck und das Erstarken radikaler Kräfte in Großbritannien? Die Antwort ist bitter einfach: Über Jahre hinweg wurden Sorgen und Ängste vor Migration, sozialem Abstieg und Kontrollverlust ignoriert oder hinter Worthülsen versteckt. Das politische System hat drängende Probleme nicht gelöst, sondern sie ausgesessen. In dieses Vakuum stößt nun, was in jeder Gesellschaft gefährlich ist: Populismus, Wut und die Radikalisierung der politischen Ränder.

Was können wir daraus lernen?

Das britische Beispiel ist eine mahnende Lektion. Wenn Politik Probleme verschleppt oder verspricht, was sie nicht halten kann, entsteht ein gefährliches Stimmungsgemisch. Die Folge sind Proteste, gesellschaftliche Spaltung und das Erstarken der Extreme. Auch in Deutschland sollten wir genau hinsehen: Migration, steigende Mieten, überlastete Systeme – das sind Themen, die uns genauso beschäftigen wie unsere britischen Nachbarn. Die Herausforderung ist, differenziert zu bleiben, Probleme klar zu benennen und nicht das Feld den Lautesten zu überlassen.

Fazit: Großbritannien als Warnsignal – und als Chance zur Veränderung

Der Ausnahmezustand auf der Insel zeigt, wie schnell ein demokratisches System ins Wanken kommen kann, wenn Bürgervertrauen und politisches Krisenmanagement versagen. Das ist kein britisches Einzelphänomen. Es ist ein Spiegel, in den wir auch hierzulande blicken sollten. Für eine Politik mit Weitblick, Ehrlichkeit und echtem Problembewusstsein – bevor wir selber am Rand des Abgrunds stehen.

Mach den ersten Schritt zu mehr Kontrolle über deine Zukunft

Wenn dich politische und gesellschaftliche Entwicklungen beunruhigen und du als Unternehmer, Freiberufler oder Investor über Alternativen nachdenkst, ist jetzt der richtige Zeitpunkt zum Handeln. Nutze professionelle Beratung, um deine Zukunft sicherer und freier zu gestalten. Die richtige Unterstützung bei Steueroptimierung, Vermögensaufbau und internationaler Ausrichtung gibt dir echte Freiheit zurück. Überzeuge dich selbst und informiere dich unter mandatierung.com.

Totale Eskalation: Trump gibt grünes Licht für den Sieg der Ukraine – was das für dich bedeutet

Donald Trump überrascht mit einer Kehrtwende: Statt Distanz nun volle Unterstützung für die Ukraine und die NATO. Diese neue Linie erhöht das Risiko einer Eskalation – und damit auch die Gefahr für Deutschland und Europa. Was bedeutet das für deine Freiheit, dein Vermögen und deine Zukunft? Jetzt ist die Zeit, über einen Plan B nachzudenken: Auslandskonten, zweiter Pass und smarte Strategien, bevor es zu spät ist.

Donald Trump überrascht mal wieder die Welt – diesmal mit einer spektakulären Kehrtwende zur Ukraine und klarer Unterstützung für die NATO. Was steckt wirklich dahinter, warum solltest du das nicht auf die leichte Schulter nehmen und wie kannst du dich persönlich vorbereiten, falls es zu einer weiteren Eskalation zwischen Russland, der NATO und letztlich auch Deutschland kommt? Lass uns tiefer eintauchen und verstehen, warum das Thema aktuell brisanter ist denn je.

Trump, Ukraine und die NATO – Plötzliche Kursänderung mit Folgen

In jüngeren Medienberichten ist kaum ein anderes geopolitisches Thema so präsent wie der Krieg in der Ukraine und die Rolle, die die USA und speziell Donald Trump darin spielen. Noch vor wenigen Monaten war Trump für viele ein unberechenbarer Faktor, der immer wieder mit kontroversen Aussagen auffiel, Putin durchaus schätzte und die Unterstützung der Ukraine in Frage stellte. Doch auf der UN-Konferenz in New York ließ der ehemalige US-Präsident jetzt die Bombe platzen: Nicht nur ein klares Bekenntnis zur Unterstützung der Ukraine, sondern auch der offenen Rückhalt für die NATO – samt dem Versprechen, mit ihr zusammen für den Sieg der Ukraine gegen Russland zu kämpfen.

Das Signal ist eindeutig: Mit Unterstützung aus Europa und den USA sieht Trump eine echte Chance, dass die Ukraine sämtliche besetzten Gebiete – inklusive der Krim – zurückholen kann. Dabei wird Russland als schwacher Gegenspieler dargestellt und Putin als Mann ohne wirklichen Plan bezeichnet. Ob diese Einschätzung der militärischen Realität standhält, sei dahingestellt. Was aber jetzt schon feststeht: Mit solchen Aussagen provoziert Trump definitiv den Kreml und erhöht damit das Eskalationspotenzial im Konflikt dramatisch.

Was diese Eskalation für dich bedeutet – Der Plan B wird zur Pflicht

Während Politiker und Medien eifrig diskutieren, beschäftigt die reale Gefahr eines größeren Krieges immer mehr Menschen in Deutschland, Österreich und der Schweiz. Denn mit jeder neuen Stufe der Gewalt, steigendem Wettrüsten in der EU und ständig neuen geopolitischen Krisen stellt sich die Frage: Was passiert, wenn der Krieg doch zu uns nach Zentraleuropa kommt?

Die meisten tun das als Schwarzmalerei ab, aber die Geschichte spricht eine andere Sprache. Besonders in Deutschland ist das Risiko, in den Sog eines militärischen Konflikts zu geraten, historisch betrachtet extrem hoch – immerhin waren in den vergangenen 500 Jahren deutsche Gebiete immer wieder Schauplatz verheerender Kriege. Durch die aktuelle Eskalation wächst die Angst, dass wieder Jahrzehnte der Sicherheit und Freiheit auf dem Spiel stehen. Und genau jetzt ist der richtige Zeitpunkt, sich mit einem Plan B auseinanderzusetzen.

Digitale Kontrolle, Wehrpflicht und eingeschränkte Freiheit – So macht der Staat Ernst

Wer glaubt, staatliche Eingriffe seien ein Relikt vergangener Zeiten, täuscht sich gewaltig. Die EU etabliert schrittweise umfassende Kontrollstrukturen: der digitale Euro, das Digital Wallet, das europäische Kontenregister und vieles mehr. Ziel ist es, dass du dich zukünftigen Pflichten wie Wehrdienst oder Steuerzahlungen kaum noch entziehen kannst. Digitale Identitäten werden zum Schlüssel für den Zugang zu Bankkonten und anderen essentiellen Diensten. Ein Blick nach Vietnam zeigt, wohin die Reise geht: Millionen Bankkonten sind dort gesperrt worden, weil sie nicht ausreichend mit einer digitalen ID verknüpft sind.

Für uns in Deutschland könnte das bedeuten: Kommt es zu einer neuen Wehrpflicht oder könntest du steuerlich oder militärpflichtig in Anspruch genommen werden, reicht ein Knopfdruck des Staates, und deine digitale ID – und damit dein Zugang zu Geld und Freiheit – ist Geschichte. Im Ernstfall könnte das bedeuten: Kein Zugriff mehr auf dein Geld, kein gültiger Pass, kein freies Reisen mehr, solange du nicht “kooperierst”.

Strategien, damit du vorbereitet bist – Warum du dich jetzt absichern solltest

Angesichts dieser Entwicklung ist Vorsorge kein Luxus mehr, sondern absolute Pflicht. Wie sieht das konkret aus? Du solltest schon jetzt darüber nachdenken, wie du dein Vermögen, deine Bewegungsfreiheit und deine Zukunftsfähigkeit absichern kannst. Das beginnt bei der Eröffnung von Auslandskonten, geht über die Lagerung von Edelmetallen außerhalb der EU bis hin zur Möglichkeit, zweite Staatsbürgerschaften oder Aufenthaltstitel in anderen Ländern zu erwerben. Genau das sind die Strategien, die Profis und Insider aktuell verfolgen – und mit jedem geopolitischen Risiko werden diese Wege bekannter, die Abwicklung langwieriger, die Nachfrage und die Preise dafür steigen.

Daher gilt: Wer frühzeitig handelt, kann sich einen entscheidenden Vorteil sichern. Während viele Programme zur Erlangung eines zweiten Passes früher in wenigen Monaten abgeschlossen waren, ziehen sich diese Prozesse heute wegen des Andrangs zunehmend in die Länge. Die Frage ist nicht mehr, ob du dich vorbereiten solltest, sondern wie schnell du loslegst und deine individuellen Lösungen findest.

Das Timing stimmt – Jetzt handeln, bevor es alle tun

Das Fenster, in dem du noch relativ diskret, legal und ohne großen bürokratischen Aufwand handeln kannst, schließt sich zunehmend. Absicherungs-Optionen wie Zweitpässe, Auslandskonten oder alternative Anlagemöglichkeiten sind jetzt noch vergleichsweise einfach umzusetzen. Je weiter die Kontrollen greifen und je mehr Menschen dieselbe Idee haben, desto schwieriger wird es, zum Handeln zu kommen. Manche Spezialisten führen regelmäßig Veranstaltungen durch, bei denen du wertvolle Tipps aus erster Hand erhältst – von erfahrenen Auswanderern, Vermögensberatern, Militärs und Insidern, die mit den Machtstrukturen und Risiken bestens vertraut sind. Wissen und Netzwerk sind in diesen Tagen echtes Kapital.

Fazit: Die Weichen für deine Zukunft jetzt stellen

Die dramatische Entwicklung um Trump, die Ukraine und Russland lässt uns alle nicht kalt. Es geht längst nicht mehr nur um politische Schlagzeilen, sondern um echte Risiken für dein Leben, deine Freiheit und dein Vermögen. Werde aktiv, beschäftige dich mit Alternativen und sorge für den Notfall vor. Ob in Form eines Beratungsgesprächs, mit dem Aufbau internationaler Strukturen oder dem Erwerb neuer Rechte und Möglichkeiten – tu es jetzt, solange die Handlungsspielräume da sind. Die Geschichte zeigt: Sicherheit gibt es nicht geschenkt, sondern entsteht aus kluger Planung und mutigem Handeln.

Willst du mehr erfahren, wie du konkret starten kannst? Nutze jetzt die Gelegenheit, dich schlau zu machen und die passenden Maßnahmen für dich und deine Familie zu ergreifen. Die Zukunft wird von denjenigen geformt, die vorbereitet sind – sei einer von ihnen.

Staatsbankrott Deutschlands: Das Todesurteil des Bundesrechnungshofs

Das deutsche Finanzmärchen ist vorbei. Der Bundesrechnungshof warnt: Der Staat kann seine Kernaufgaben nicht mehr aus eigenen Einnahmen finanzieren. Sicherheit, Bildung, Infrastruktur – alles steht auf dem Spiel. Während die Schulden explodieren und Zinslasten steigen, drohen höhere Steuern und Abgaben für alle. Was bedeutet das für unsere Zukunft – und welche Reformen könnten noch die Wende bringen?

Es gibt Geschichten, die wir uns selbst immer wieder erzählen, um uns ein angenehmes Bild von unserer Welt zu machen. Eine dieser großen Erzählungen in Deutschland ist die vom sparsamen, soliden Land, das wie keine zweite Nation für fiskalische Disziplin, eiserne Haushaltsführung und verantwortungsvollen Umgang mit Geld steht. Über Jahrzehnte haben wir diesen Mythos gepflegt, ihn exportiert, uns daran orientiert – bis heute. Doch die Zeit der Selbstgefälligkeit ist vorbei. Deutschlands Finanzrealität hat das Märchen eingeholt, und die schonungslose Analyse des Bundesrechnungshofs schlägt ein wie eine Bombe.

Die Legende vom Land der Sparer und Schaffer

Wer kennt es nicht? Das Bild der fleißigen schwäbischen Hausfrau, die eisern jeden Cent umdreht, und das Lob für eine wirtschaftliche Disziplin, die einst aus Trümmern ein Wunder erschuf. Ob schwarze Null, Schuldenbremse oder der berühmte „Fels der fiskalischen Vernunft“ – Deutschland galt als Inbegriff der Stabilität und Geschichte. Doch mit dem aktuellen Prüfbericht des Bundesrechnungshofs zerbricht dieses Bild in tausend Teile. Der entscheidende Satz: "Der Bund ist nicht mehr in der Lage, staatliche Kernaufgaben dauerhaft aus seinen Einnahmen zu finanzieren." Ein Satz, der jeden aufhorchen lassen muss: Es geht nicht mehr um Nebensächlichkeiten – es geht um Sicherheit, Bildung, Infrastruktur, soziale Sicherheit, Landesverteidigung.

Was uns hier offenbart wird, ist nicht weniger als das Ende eines Selbstbildes. Der Staat lebt dauerhaft über seine Verhältnisse und ist offensichtlich nicht mehr imstande, mit seinen Einnahmen die wichtigsten Versprechen an die Bürger zu erfüllen. Woher kommt dieser tiefe Fall?

Von der Austerität zum Schulden-Exzess

Der Blick zurück erklärt viel: Nach der tiefgreifenden Finanzkrise der Weimarer Jahre und der Hyperinflation 1923 wurde Haushaltsdisziplin zur Staatsreligion in Deutschland. Schulden waren akzeptabel, wenn sie unvermeidbar waren – aber nie Mittel zur Politikgestaltung. Selbst während des Wiederaufbaus nach dem Krieg und nach der teuren Wiedervereinigung wurde auf die „schwarze Null“ beharrt. Sparzwänge, Sparmaßnahmen und die Förderung der Haushaltsdisziplin hatten oberste Priorität; das wurde auch stolz in die Verfassung geschrieben. Doch mit Pandemie, Energiekrise und dem globalen Krisengeschehen riss das Feigenblatt der Disziplin. Investitionen blieben auf der Strecke, neue Schuldenberge türmten sich auf, und die Staatsausgaben explodierten förmlich.

Fast ein Drittel aller Staatsausgaben 2026 soll nun auf Pump finanziert werden. In gerade einmal sieben Jahren sind die Ausgaben um 75 % gewachsen. Die Regierung plant neue Schulden von über 850 Milliarden Euro bis 2029 – und selbst dann bleibt eine gewaltige Lücke von weiteren 170 Milliarden Euro. Das Ergebnis ist ein historischer Anstieg des Schuldenbergs auf mehr als 2 Billionen Euro.

Irreführende Vergleiche, trügerische Hoffnungen

Doch sind wir wirklich schlimmer dran als andere? Oft wird beruhigend auf Japan verwiesen: Die Schuldenquote ist dort noch höher, und das Land existiert weiter. Doch der Vergleich hinkt gewaltig. Japans Schulden werden fast vollständig von Inländern, also eigenen Bürgern und Banken, gehalten. Die Risiken sind geringer. Deutschland hingegen befindet sich mittendrin in der Eurozone, die Geldpolitik kann nicht eigenständig gesteuert werden, und große Teile der Schulden sind am internationalen Kapitalmarkt platziert. Kurzum: Wir sind viel stärker darauf angewiesen, dass Investoren Deutschland vertrauen und bereit sind, unser Defizit zu finanzieren.

Schon heute fließt ein wachsender Anteil des Steueraufkommens nicht in neue Straßen, Schulen oder in die Stärkung der Bundeswehr, sondern direkt an die Gläubiger – als Zinszahlungen auf alte Schulden. Bereits 2029 geht laut Rechnungshof fast jeder achte Steuer-Euro für die Bedienung von Zinsen drauf. Das ist, als würdest du einen Arbeitstag pro Woche nur noch dafür schuften, Schuldzinsen abzutragen – Geld, das nie bei der Bevölkerung oder im Gemeinwohl ankommt.

Die gefährliche Illusion und die wahren Folgen

Theoretisch könnte eine starke Wirtschaftsleistung die Misere lindern – praktisch vertraut die Politik jedoch auf bloße Hoffnung, und das ist brandgefährlich. Die Konsequenzen einer Politik, die Ausgaben über gesunde Einnahmen stellt, sind klar: Der Staat wird sich das fehlende Geld bei seinen Bürgern holen – und zwar quer durch alle Einkommens- und Vermögensschichten.

Bisher drehen sich die Argumente um höhere Steuern für Reiche und Leistungsträger, gern wird über Vermögens- oder Erbschaftssteuern debattiert. Was dabei oft verschwiegen wird: Die, die zahlen sollen, sind oft mobil, talentiert und können ihr Kapital ins Ausland verlagern. Wenn das nicht reicht, rückt auch das breit aufgestellte Bürgertum in den Fokus. Immobilien, Ersparnisse, Aktiendepots – alles kann ins Visier geraten. Neue, kreative Wege der Besteuerung sind nur eine Frage der Zeit – Stichwort Lastenausgleich, Sonderabgaben, neue Steuern auf Kapitalanlagen. Die Zeche zahlt am Ende die breite Bevölkerung.

Reformen statt Märchen: Was jetzt geschehen muss

Der Bericht der Haushaltsprüfer entlarvt nicht nur, sondern macht Vorschläge: Nicht ständig steigende Steuern sind die Lösung, sondern nachhaltige Reformen. Subventionen müssen ausgemistet werden, der Fokus muss zurück auf die Kernaufgaben des Staates – also Bildung, Sicherheit, Infrastruktur. Es braucht weniger Konsumausgaben, mehr Investitionen in die eigene Zukunftsfähigkeit. Statt den Staatsapparat weiter aufzublähen und immer neue Ausgaben zu erfinden, wäre sogar im aktuellen Personalbestand ein enormes Sparpotential vorhanden: Über 30.000 Beamtenstellen sind unbesetzt, das Ziel, beim Personal zu sparen, könnte schon erreicht werden, wenn einfach nicht nachbesetzt wird.

Die Rechnung kommt – für uns alle

Die Botschaft ist eindeutig: Die Ära der angenehmen Selbstlügen ist vorbei. Deutschland lebt nicht mehr innerhalb seiner Möglichkeiten, gibt weiter aus, als es einnimmt und sieht sich gezwungen, ständig neue Schulden zu machen und in die Taschen seiner Bürger zu greifen. Schon bald wird jeder Einzelne von uns spüren, was diese falsche Politik kostet. Jetzt bleibt nur ein Ausweg: Mut zur offenen Debatte, der ehrliche Blick auf das, was wirklich zählt – und die Bereitschaft, alte Denkmuster zu verlassen.

Stell dir vor, du schuldetest regelmäßig mehr, als du einnimmst, und würdest trotzdem immer mehr ausgeben: Irgendwann klopft auch bei dir der Gläubiger. Bei Deutschlands Finanzen ist dieser Tag nicht mehr fern. Und der einzige Weg raus ist der, dem Haushaltsdisziplin, wirtschaftliche Vernunft und echte Zukunftsinvestitionen wieder Vorrang geben – für unsere Kinder, die kommende Generation und unser eigenes Gefühl von Sicherheit in diesem Land.

Wegzugsteuer 2025: Der ultimative Guide zur legalen Vermeidung für Unternehmer

Die Wegzugsteuer in Deutschland und Österreich kann beim Auswandern schnell zur teuren Falle werden – vor allem für Unternehmer mit GmbH‑Beteiligungen. Erfahre, wann sie greift, wie hoch sie ist und welche legalen Strategien es gibt, um die Steuer zu vermeiden oder zu reduzieren. Mit guter Planung sicherst du dir finanzielle Freiheit im Ausland und vermeidest unangenehme Überraschungen.

Viele träumen davon, Deutschland oder Österreich zu verlassen und sich im Ausland ein neues Leben aufzubauen. Doch schnell taucht beim Thema Auswandern ein Begriff immer wieder auf: die Wegzugsteuer. Für viele klingt das zunächst komplex und abschreckend. Vielleicht bist auch du deswegen verunsichert? In diesem Blogbeitrag klären wir umfassend, was es mit der Wegzugsteuer auf sich hat, was du beachten solltest und wie du sie, mit guter Planung, sogar vermeiden kannst.

Was ist die Wegzugsteuer überhaupt?

Hinter der Wegzugsteuer steckt der Gedanke, dass der Staat sich einen Teil von nicht realisierten Gewinnen sichern will, wenn du mit deinem Vermögen – vor allem Unternehmensbeteiligungen – das Land verlässt. Ursprünglich schon 1930 in Deutschland eingeführt, hat diese Steuer eine dunkle Vorgeschichte. Lange war sie nach dem Zweiten Weltkrieg abgeschafft, aber 1974 wurde sie wieder Bestandteil des Steuerrechts und ist seitdem besonders für Unternehmer heiß diskutiert. Auch Österreich hat mittlerweile eine ganz ähnliche Regelung.

Dabei ist wichtig zu wissen: Nicht jeder, der auswandert, ist automatisch von der Wegzugsteuer betroffen. Vor allem bezieht sich die Steuer auf Beteiligungen an Kapitalgesellschaften, also beispielsweise deiner eigenen GmbH oder AG. Einzelunternehmen, Freiberufler und die meisten Investoren sind davon oft nicht betroffen – mit einigen wichtigen Ausnahmen.

Wann fällt die Wegzugsteuer an – und wann nicht?

Die Wegzugsteuer in Deutschland greift, wenn du an einer Kapitalgesellschaft wie einer GmbH, AG oder UG mindestens 1% Beteiligung hältst und in den letzten 12 Jahren wenigstens 7 Jahre unbeschränkt steuerpflichtig in Deutschland warst. Die Staatsbürgerschaft spielt dabei übrigens keine Rolle. In Österreich ist die Regel noch etwas schärfer, dort gibt es keine Mindestaufenthaltsdauer – die Steuer kann also auch nach wenigen Jahren Aufenthalt anfallen.

Wichtig zu wissen: Für normales Aktiendepot, ETFs, Krypto oder Gold fällt aktuell keine Wegzugsteuer in Deutschland an (kleine Einschränkung ab 2025 bei großen ETF-Beständen). In Österreich hingegen wird seit 2016 auf das gesamte Kapitalvermögen, also auch auf Kursgewinne von Aktien oder Krypto, Wegzugsteuer verlangt. Immobilien bleiben in beiden Ländern außen vor.

Typisch betroffen sind vor allem Unternehmer mit GmbHs – auch dann, wenn die GmbH in Deutschland bleibt und lediglich du ins Ausland ziehst. Auch Beteiligungen an ausländischen Kapitalgesellschaften fallen unter die Wegzugsteuer.

Wie hoch ist die Wegzugsteuer und wann wird sie fällig?

Die Wegzugsteuer ist keine neue Steuerart, sondern eine Variante der Einkommensteuer auf einen sogenannten „fiktiven Veräußerungsgewinn“. Du musst also so tun, als ob du deine Gesellschaft zum Stichtag des Wegzugs verkauft hättest. Die Bewertung kann kompliziert sein: Für kleinere Unternehmen wird oft der durchschnittliche Gewinn der letzten drei Jahre mit dem Faktor 13,75 multipliziert – davon kannst du z.B. das eingezahlte Stammkapital abziehen. Größere Unternehmen sollten für die Wertermittlung einen Wirtschaftsprüfer einschalten. Am Ende liegt die Steuerlast meist bei rund 30% des so ermittelten Gewinns.

Die Zahlung wird aber nicht sofort mit dem Umzug fällig. Normalerweise erklärst du sie erst in deiner letzten Einkommenssteuererklärung, oft ein oder zwei Jahre nach dem tatsächlichen Auswandern. Je nach Situation kann auch eine Stundung beantragt werden – insbesondere, wenn du nur vorübergehend ins Ausland gehst.

Wegzugsteuer umgehen – welche legalen Möglichkeiten gibt es?

Es gibt durchaus legale Strategien, um die Wegzugsteuer entweder zu umgehen oder deutlich zu verringern. Hier die wichtigsten Ansätze:

1. Liquidation oder Verkauf deiner Gesellschaft: Wenn du deine Anteile vor dem Wegzug veräußerst oder die GmbH auflöst, fällt keine Wegzugsteuer an; stattdessen wird ein regulärer Verkaufs- bzw. Liquidationsgewinn versteuert.

2. Verschenken an Kinder (innerhalb von Freibeträgen) oder Übertragung auf eine Stiftung: So kannst du bereits vor dem Auswandern Vermögen übertragen.

3. Umwandlung der Kapitalgesellschaft in eine Personengesellschaft: Personengesellschaften wie eine GbR, OHG oder GmbH & Co. KG sind von der Wegzugsteuer nicht betroffen; aber Vorsicht, dabei können andere Steuereffekte auftreten.

4. Nachweis eines lediglich vorübergehenden Wegzugs: Planst du, nach spätestens 12 Jahren (Deutschland) oder 5 Jahren (Österreich) zurückzukehren, kann die Steuer gestundet werden.

5. Unternehmerlohn bei Dienstleistungsunternehmen: Besonders spannend – setzt du einen angemessenen Unternehmerlohn für dich an, kann dadurch der steuerpflichtige Gewinn auf Null sinken.

Für reine Investoren empfiehlt sich in Österreich oft das Verschenken des Vermögens an Familienmitglieder, weil dort keine Schenkungssteuer anfällt.

Sonderfälle: Was passiert bei Umzug in bestimmte Länder?

Beim Themenkomplex Wegzugsteuer spielen Doppelbesteuerungsabkommen eine wichtige Rolle. Ziehst du z.B. in die Schweiz, gibt es durch das bilaterale Abkommen und das berühmte „Wächtler-Urteil“ besondere Stundungsmöglichkeiten. Zieht es dich in Länder wie Dubai, Monaco oder andere Staaten ohne Doppelbesteuerungsabkommen, kann Deutschland weiter ein Besteuerungsrecht behalten – das eröffnet mitunter ganz eigene Optimierungschancen, vorausgesetzt du hältst weiterhin einen Wohnsitz in Deutschland.

Anders sieht es bei EU-weiten Umzügen aus. In Österreich wird die Wegzugsteuer in diesen Fällen erlassen; in Deutschland fällt sie aber auch bei einem Umzug in einen anderen EU-Staat an, außer für die Schweiz gibt es Sonderregeln. Spezielle Steuermodelle wie das „Beckham Law“ in Spanien oder der „Nondom-Status“ in Italien eröffnen weitere Möglichkeiten, erfordern aber immer ganz genaue individuelle Beratung.

Erbschaften, Schenkungen & weitere Fallstricke

Ein oft vergessener Bereich: Die Wegzugsteuer wird auch fällig, wenn du im Ausland wohnst und Anteile an einer deutschen oder österreichischen Kapitalgesellschaft geschenkt bekommst oder erbst. In diesen Fällen droht neben Schenkungs- oder Erbschaftssteuer auch noch die Wegzugsteuer – doppelte Steuergefahr!

Fazit: Planen ist alles – lass dich beraten!

Die Wegzugsteuer ist eines der komplexesten und für Auswanderer zugleich wichtigsten Themen des internationalen Steuerrechts. Ob und welche Strategie für dich passt, hängt von deiner konkreten Lebens- und Geschäftssituation ab – eine kompetente Beratung ist hier Gold wert. Sammle Informationen, plane weit im Voraus und sprich frühzeitig mit einem Steuerberater, der sich wirklich mit internationalem Steuerrecht auskennt. Und vergiss nicht: Wer gut plant, spart nicht nur Geld, sondern auch Nerven und vermeidet unangenehme Überraschungen, wenn der Traum vom Leben im Ausland Realität wird.

Für weitere Infos oder um gleichgesinnte Auswanderer kennenzulernen, lohnt sich der Besuch von Seminaren und speziellen Auswanderungsreisen, wie sie z.B. von Perspektive Ausland angeboten werden. So findest du nicht nur alle wichtigen Infos, sondern auch die richtige Community für deinen Neustart im Ausland.

10.000€ Gehalt n Deutschland vs. Lateinamerika: Hamsterrad oder Penthouse?

10.000 € im Monat machen dich in Deutschland wohlhabend, aber nicht frei. In Lateinamerika dagegen verwandelt sich dieses Einkommen in Luxus, Sicherheit und echte Lebensqualität. Geografische Arbitrage zeigt, wie du mit deutschem Gehalt und smarter Steuerstrategie ein Penthouse, Privatschule und erstklassige Medizin genießen kannst – und dabei sogar noch sparst. Entdecke, wie Unternehmer und Freelancer so finanzielle Freiheit und ein neues Lebensmodell erreichen.

Du hast es geschafft: 10.000 € brutto im Monat, digital unabhängig, in der Elite der deutschen Mittelschicht. Doch manchmal fragst du dich an einem grauen Dienstag in Hamburg oder München: War das wirklich alles? Nach Steuern, Miete, Leasingraten und Lebenshaltungskosten bleibt am Monatsende wenig übrig – ja, vielleicht sparst du, aber das Hamsterrad dreht sich weiter. Alles für einen Status, der von der Gesellschaft definiert ist. Doch was, wenn dein Einkommen woanders zur Eintrittskarte in ein neues Leben wird?

Geografische Arbitrage: Mit Mitteleuropa-Einkommen zum König werden

Was wäre, wenn du deinen hart erarbeiteten Status nicht nur im deutschen System verteidigst, sondern ihn nutzt, um weltweit ein Leben zu führen, das du dir hier niemals leisten könntest? Die Zauberformel heißt geografische Arbitrage. Das Konzept ist so einfach wie genial: Du verdienst dein Geld weiterhin in einer stabilen und starken Währung – doch lebst an einem Ort, an dem dieses Geld ein Vielfaches an Kaufkraft bietet.

Stell dir vor, du bist nicht länger fest angestellt, sondern als Freelancer unterwegs. Deine 10.000 Euro Monatsumsatz bleiben dank eines cleveren Setups weitgehend von der deutschen Steuer verschont. Nun verbringst du deine Zeit in Curitiba, einer der lebenswertesten Städte Brasiliens. Deine 10.000 € entsprechen über 50.000 brasilianische Real. Damit gehörst du zu den Top 1 % des Landes und hast eine finanzielle Freiheit, von der die meisten Einheimischen nur träumen können.

Der Lebensstil eines Global Citizens

In deinem Alltag wachst du nicht mehr in einer kleinen Wohnung auf, sondern in einem Penthouse mit Blick über die Skyline. Eine zuverlässige Haushälterin nimmt dir Alltagssorgen wie Einkaufen, Putzen oder Wäsche ab. Deine Zeit gehört wieder dir, für Familie, Hobbys, Abenteuer – oder dein Business. Ein Fahrer bringt dich sicher überall hin; Mittagessen gibt es im Spitzenrestaurant, inklusive Blick auf die Preisliste? Fehlanzeige. Am Nachmittag geht’s in den Country Club, zum Sport oder Netzwerken. Die Kinder gehen auf eine internationale Privatschule, lernen drei Sprachen, werden global gefördert. Wenn jemand krank wird, sorgt eine erstklassige medizinische Versorgung für schnelle Hilfe ohne Wartezeiten. Luxus, Sicherheit, Zeit – alles, was das Leben lebenswert macht.

Vergleich: Obere Mittelschicht in Deutschland vs. Lateinamerika

Der Vergleich mit deutschen Verhältnissen ist ernüchternd: Hans, IT-Berater in Hamburg, erzielt ebenfalls 10.000 € brutto im Monat. Nach Steuern bleiben ihm 5.500 € netto. Miete oder Hypothek, Leasing für zwei Autos, staatliche Schule für die Kinder, unbezahlte Haushälterin – am Monatsende ist kaum etwas übrig, Ersparnisse? Fehlanzeige. Die Freiheit, die du in Lateinamerika für dasselbe Geld hast, ist hier unerreichbar. Während du in Medellín, Kolumbien, im Luxus lebst, sparst du monatlich sogar noch deutlich mehr.

Die richtige Strategie für Freiheit und Sicherheit

Doch alles hat seinen Preis – und Stolperfallen. Viele denken: „Ich arbeite einfach am Laptop und lebe wie ein König im Ausland.“ Doch die Steuergesetze südamerikanischer Länder sind komplex. Fällt man als Steuerinländer ins System, können hohe Steuersätze vieles zunichtemachen. Es gibt zwei Strategien:

1. Der Weg des ewigen Reisenden: Du bleibst nirgendwo lang genug, um steuerlich ansässig zu werden (weniger als 6 Monate pro Land). Dein Einkommen fließt in eine Firma in einer steuergünstigen Jurisdiktion. Du bist frei, aber immer unterwegs.

2. Die Stützpunkt-Strategie: Du möchtest Wurzeln schlagen? Dann errichte eine sichere Unternehmensstruktur, z. B. mit einer Firma in Singapur oder den VAE. Was du dir als Gehalt auszahlen lässt, unterliegt nur lokalem Steuersatz, während Vermögen und Rücklagen steuerlich geschützt wachsen. Die Firma übernimmt viele Alltagskosten, du nutzt Steuervorteile gezielt aus und sicherst gleichzeitig deine Liquidität.

Natürlich musst du auch Faktoren wie Sicherheit, Bürokratie und Infrastruktur abwägen. In Lateinamerika ist das Leben aufregend, aber manchmal auch chaotisch – doch gerade das kannst du als Abenteuer, als Arena für deine ganz persönliche Entwicklung sehen.

Mehr als nur Orte: Dein Lifestyle als Ausdruck deiner Persönlichkeit

Ob Buenos Aires, Lima, Medellín oder São Paulo – jede Metropole Lateinamerikas bietet exklusive Wohnviertel, internationale Netzwerke und einzigartige Atmosphäre. Dein neues Leben beginnt dort, wo deine Ambitionen und Träume am besten gedeihen. Du wählst nicht nur einen Ort, sondern ein Lebensmodell, das zu dir und deinen Zielen passt.

Fazit: Mach jetzt den ersten Schritt in ein freieres Leben!

Mit digitalen Möglichkeiten und cleveren steuerlichen Strategien ist es heute so einfach wie nie, den Sprung in ein freies Leben zu wagen. Es geht nicht darum, zu fliehen – sondern darum, das Beste aus deinem Verdienst, deiner Zeit und deinem Potenzial zu machen. Wage den Blick über den Tellerrand und frage dich: Lebe ich wirklich, oder arbeite ich nur, um zu überleben? Die Welt steht dir offen. Triff deine Entscheidung, entscheide dich für Freiheit – und buche den ersten Schritt: Ein Beratungsgespräch kann die Weichen für einen Neuanfang stellen.

90 Mio. Konten gesperrt: Der Testlauf für den digitalen Gulag in Europa

Millionen Bankkonten in Vietnam und Thailand wurden über Nacht geschlossen – ein Schock, der zeigt, wie schnell digitale IDs zur Waffe werden können. Was als Kampf gegen Geldwäsche verkauft wird, entpuppt sich als Warnsignal für Europa: totale Kontrolle über dein Geld ist nur einen Knopfdruck entfernt. Erfahre, warum diese Entwicklungen auch deine finanzielle Freiheit bedrohen – und welche Schritte du jetzt gehen kannst, um dich abzusichern.

Stell dir vor, du wachst eines Tages auf und erfährst, dass Millionen Bankkonten in deinem Land einfach geschlossen wurden. Kein Zugriff mehr auf dein Geld, weil du eine neue digitale ID nicht vorweisen kannst – klingt nach Science-Fiction? Genau das ist gerade in Vietnam und Thailand Realität geworden, und es könnte auch dich in absehbarer Zeit betreffen. Warum das so ist, was hinter diesen Entwicklungen steckt und wie du dich am besten schützt, darum geht es in diesem Beitrag.

Die Welle der Kontoschließungen – und warum sie kein Zufall ist

Seit Kurzem werden in Vietnam ganze 86 Millionen Bankkonten auf einen Schlag geschlossen. Die Hintergründe: Das Land hat eine digitale ID mit biometrischen Daten wie Fingerabdrücken und Iris-Scans eingeführt. Ohne diese ID gibt es kein Konto mehr. Am 1. September wurden deshalb alle nicht-verifizierten oder inaktiven Konten dichtgemacht – 40% aller Bankverbindungen! Zwar ist das Geld nicht verloren, aber der Besitzer kommt erst wieder dran, wenn er die neue digitale ID nachweist. Diese Entwicklung kommt nicht aus dem Nichts, sie wird als „Säuberungsmaßnahme“ verkauft – im Namen von Geldwäschebekämpfung und Terrorismusprävention, also Schlagwörter, die wir aus europäischen und deutschen Gesetzeserläuterungen nur zu gut kennen.

Thailand geht einen ähnlichen Weg: Auch hier wurden bereits über 1,8 Millionen „Mule Accounts“ – also vermeintlich betrügerische Konten – geschlossen. Weitere drei Millionen sind von Limitierungen bedroht. Besonders bitter ist dabei, dass einfache Verbraucher und kleine Unternehmen genauso betroffen sind wie Touristen und Expats. Die Kontoeröffnung für Ausländer wurde massiv erschwert. Vorbei die Zeiten, in denen man locker ein Konto eröffnen konnte!

Internationale Weichenstellungen: Ein globales Experimentierfeld?

Warum ist das gerade in Südostasien so brisant? Es wirkt fast so, als wären diese Länder das „Testlabor“ für Maßnahmen, die später global – auch in Europa – eingeführt werden sollen. Organisationen wie das WEF oder die OECD beobachten genau, wie strikte digitale Kontrolle und ID-Systeme in Bereichen wie Banking und Behörden funktionieren. Vietnam wie auch Thailand wollen aufsteigen, attraktiv für internationale Investoren werden und zeigen, dass sie beim Thema Compliance modern und sicher aufgestellt sind. Doch genau darin lauert Gefahr – denn diese Methoden könnten bald als „Best Practice“ nach Europa schwappen.

In der EU ist die Einführung eines digitalen Wallets mit Speicherung biometrischer Daten bereits ab 2026 geplant. Auch Konten, die nicht richtig verifiziert sind oder „auffällig“ erscheinen, könnten deutlich schneller gesperrt oder geschlossen werden. Besonders bei größeren Geldbewegungen, dem Erwerb einer Immobilie im Ausland, oder wenn man als Ausländer ein Konto eröffnen möchte, sind solche Maßnahmen künftig auch bei uns denkbar. Die Praxis aus Vietnam und Thailand zeigt, wie schnell Banken und Staaten zum „Knopfdruck“ greifen.

Mehrfach abgesichert: Wie du dein Vermögen und deine Freiheit schützt